Image - 2026-07-08 19:45

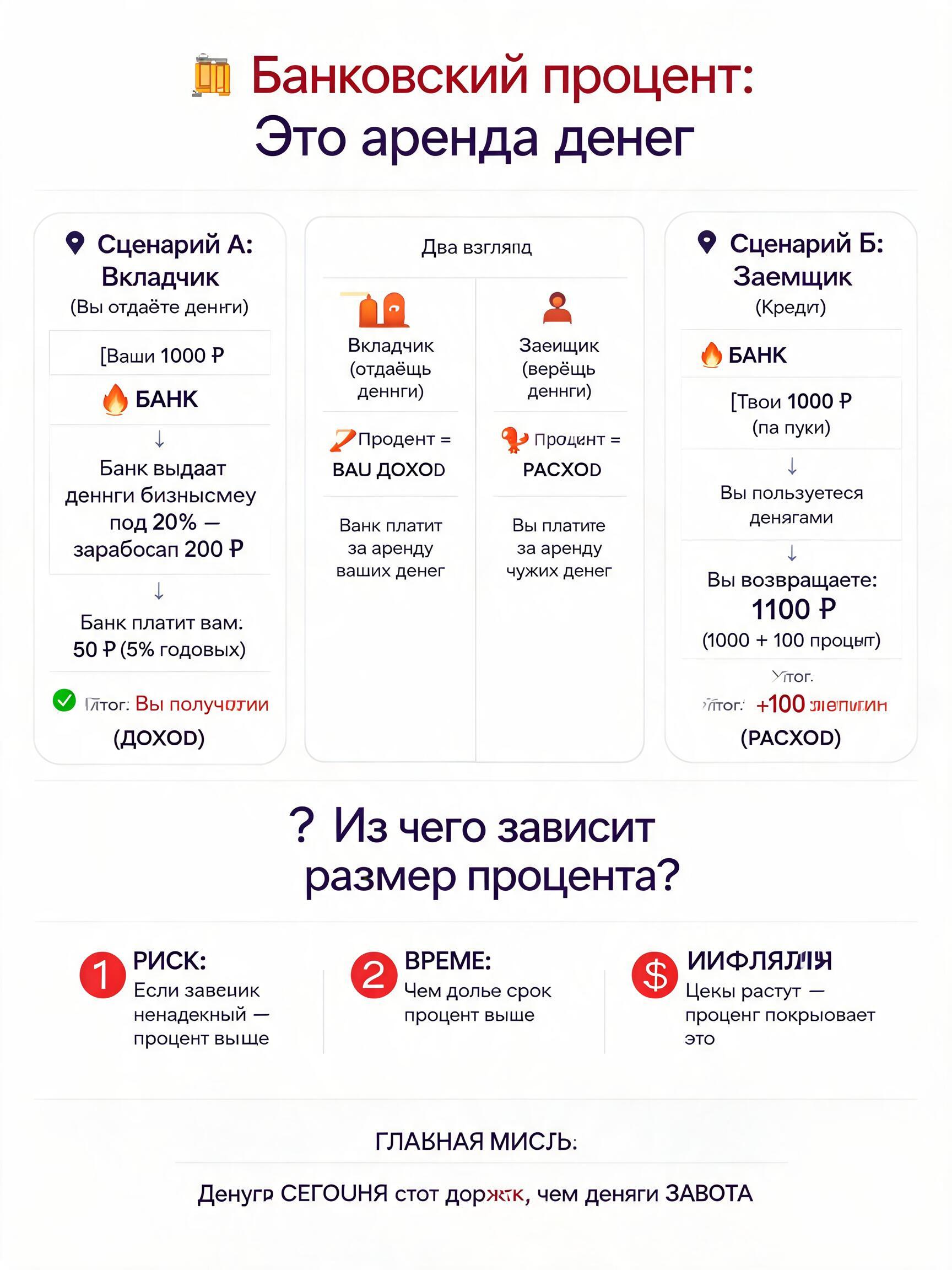

Вот материал «Простыми словами» про банковский процент. Мы разберем его так, как будто видим это впервые, без заумных формул. --- ## Банковский процент: Это цена аренды денег Представьте, что деньги — это не бумажки, а **инструмент** (например, дрель или машина). У вас есть дрель, но она лежит без дела. Соседу нужно сделать ремонт, и он просит вашу дрель на месяц. Вы даете дрель соседу. Но вы же рискуете: он может ее сломать, и вам самим она сейчас не нужна, но потом пригодится. Поэтому вы говорите: *«Бери, но за пользование ты мне должен доплатить сверху 10% от стоимости дрели»*. В мире финансов **дрель — это ваши деньги**, а **сосед — это банк** (или заемщик). **Банковский процент** — это плата за то, что вы даете своим деньгам «поработать» на кого-то другого, временно отказываясь от них. --- ### Два взгляда на один процент (главная хитрость) Один и тот же процент выглядит по-разному в зависимости от того, на чьей вы стороне: | Вы отдаете деньги (Вкладчик) | Вы берете деньги (Заемщик) | | :--- | :--- | | **Процент = Ваш доход.** Банк платит вам за то, что пользуется вашими деньгами. Это арендная плата банка перед вами. | **Процент = Ваш расход.** Вы платите банку за то, что пользуетесь его деньгами. Это арендная плата за чужой кошелек. | --- ### Инфографика «Аренда денег» (представьте визуально) Вот как это выглядит в картинках (схема для воображения): **Сценарий А: Вы кладете 1000 ₽ в банк.** ``` [ Ваши 1000 ₽ ] ----> [ БАНК ] | | | | Банк выдает их бизнесмену под 20% | | | Банк заработал 200 ₽ | | |--- Банк дает вам награду (процент) ---> 50 ₽ (5% годовых) ``` **Итог:** Вы получили **+50 ₽** просто за то, что ваши деньги были в аренде. Банк оставил себе 150 ₽ за организацию сделки. --- **Сценарий Б: Вы берете 1000 ₽ в банке (кредит).** ``` [ БАНК ] ----> [ Ваши 1000 ₽ (на руки) ] | | | | Вы пользуетесь деньгами месяц | | |--- Вы возвращаете долг + плата за аренду ---> 1100 ₽ ``` **Итог:** Вы отдали **+100 ₽** (10% сверху) за то, что пользовались чужими деньгами, когда своих не хватало. --- ### Из чего состоит процент (если заглянуть под капот) Почему процент именно 5%, а не 50%? Это зависит от трех вещей: 1. **Риск (Сломался ли инструмент?).** Если сосед неряха — вы запросите с него больше. В банке: если заемщик ненадежный, процент по кредиту высокий. А для вашего вклада надежный банк платит мало, потому что он никуда не денется. 2. **Время (Надолго ли отдаем?).** Если вы отдаете дрель на год, цена выше, чем на день. В банке: чем дольше срок, тем сложнее предсказать будущее, поэтому процент может гулять. 3. **Инфляция (Цены на всё выросли).** Если за год хлеб подорожал на 10%, а ваш вклад дал 5%, вы физически стали беднее. Процент должен хотя бы перекрывать обесценивание денег, иначе аренда бессмысленна. --- ### Самая важная мысль (запомните как аксиому) > **Деньги сегодня стоят дороже, чем деньги завтра.** Поэтому: * **Вклад** — это когда вы продаете *сегодняшние* деньги банку, а покупаете *завтрашние* с доплатой. * **Кредит** — это когда вы покупаете *сегодняшние* деньги банка, а расплачиваетесь *завтрашними* с переплатой. Банк — это просто **посредник на рынке времени**: он сводит тех, у кого деньги лежат без дела (вы), с теми, кому они нужны сейчас (заемщик), и берет свою комиссию за организацию этой аренды.

Free to start · Generate videos and images with AI in seconds

More from this creator

{kind=link}

More Seedream 5.0 images

См. все →